母親の投資ポートフォリオ戦略 2025

母親のポートフォリオを考えたときのメモ

| 私について | 母親について | |

|---|---|---|

| 年齢 | 比較的若い | 定年後 |

| 資産 | NISA枠未満 | 退職金がある |

| 投資歴 | 5年 | 1年未満 |

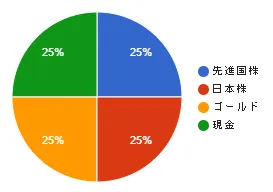

| その他 | ポートフォリオ |

母親の目標ポートフォリオ

- 1~5年目は積み立て期間

- 出口戦略は10年目以降

リバランスルール

- 6年目以降、現金の増減時にポートフォリオ比率を25%へ調整

- 暴落で株式が取得金額を10%以上下回った場合も、比率を25%へ調整

具体的な銘柄

ポートフォリオ作成時に考慮したこと

- GPIFのポートフォリオ(年金)を参考

- 日本債券は過去10年でリターンが低かったため、現金の方が良いと判断

- 外国債券は為替リスクがあるため、安全資産とは言い切れない

- 過去20年のゴールドは株インデックスと同程度のリターンを示している

GPIFのポートフォリオと異なる点

- 外国株に新興国が含まれていない

- 外国債券の代わりにゴールドを採用

- 国内債券の代わりに現金を採用

外国株に新興国株が含まれていない理由

特段の理由はありませんが、あえて挙げると以下の通りです。

個人的には米国に期待しているため、米国比率がやや高くなる新興国を含まない方を選択しました。

外国債券の代わりにゴールドを選んだ理由

まず、ゴールドは本質的に外国債券の代わりにはなりません(リスク特性やリターン・ボラティリティが異なるため)。

それでもGPIFと異なりゴールドを選んだ理由は以下の通りです。

- 2025年時点では円安感があり、将来的に円高になる可能性がある

- 円高時、外国債券は為替で値下がりし、元に戻るかは不透明

- 過去20年のゴールドは株インデックスと同程度のリターンを示している

- 株と外国債券・ゴールドの相関係数を比較すると、ゴールドの方がやや分散効果が高い

各データはこちらを参照してください。

総合的に見て、ゴールドも安全資産とは言い難いですが、株に対してリスクヘッジ効果があり、リターンも期待できるため選択しました。

国内債券の代わりに現金を選んだ理由

理由はシンプルです。

- 直近10年のリターンが低い、またはマイナス

- プラスに転じてもリターンが小さすぎる

- リターンが小さいと信託報酬で相殺されてしまう可能性がある

国内債券を保有してもリターンが狙えないため、保有する理由が薄いと判断しました。また、資産の流動性の観点からも現金を一定額保有するのは合理的です。

それでも何かに投資したい場合は、個人向け国債の購入が選択肢となるかもしれません。

⚠️ この記事は投資に関する個人の考えや考察です。投資の判断はご自身の責任で慎重に行ってください。